解读国联股份的成长密码,产业互联网闭环

风险提示:本文仅为个人记录,不构成任何投资建议。

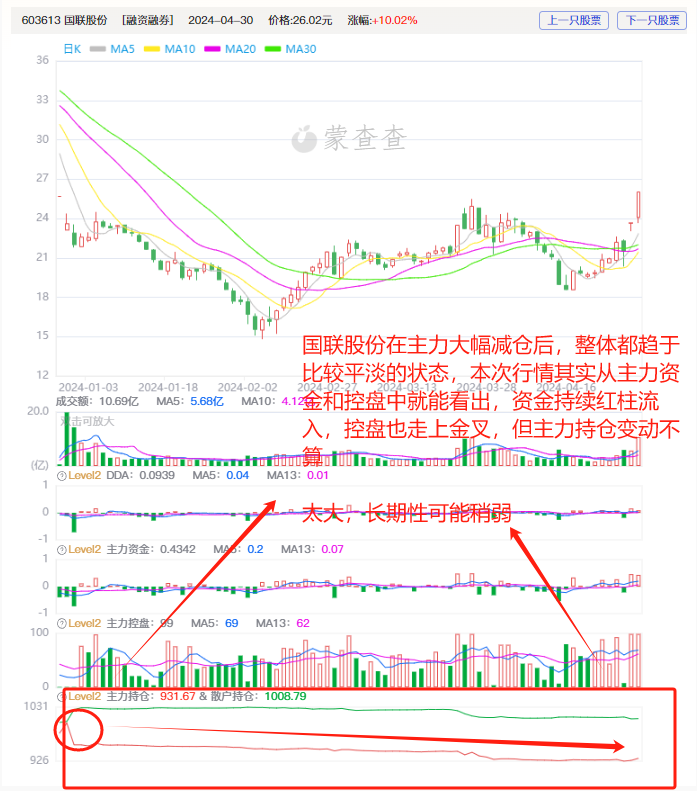

根据蒙查查的L2行情分析,国联股份主力整体变动不大,但也有短期布局,自公告出来就明白了,一季度国联出现高速增长,不过不算由基本面带动,从指标上的反馈,短期资金的可能性会更大。

我们继续分析下国联股份的基本面:

北京国联视讯信息技术股份有限公司(股票简称:国联股份,股票代码:603613.SH)是一家主营 B2B 电子商务和产业互联网平台的企业。公司以工业电子商务为基础,以产业大数据和产业数字化为支撑,为相关行业提供工业品和原材料的线上商品交易、商业信息服务和数字技术服务。

国联股份的核心业务板块包括多多电商、国联资源网和国联云等。其中,多多电商通过整合产业链上下游资源,为企业提供一站式采购服务,降低采购成本,提高采购效率;国联资源网则为各行业企业提供商业信息服务,已历经十余年的发展,积累了丰富的行业资源;国联云则致力于推动企业数字化转型,提供云计算、大数据、物联网等数字技术服务。

2024 年 4 月 29 日,国联股份交流会要点提到,公司在一季度遇到很多困难,但总体保持平稳发展,毛利是增长的。平稳度过困难时期后,公司将会有更好的增速。公司在2024年第一季度实现营业总收入162.58亿元,同比增长23.57%;归母净利润3.13亿元,同比增长22.21%;扣非净利润2.36亿元,同比下降6.81%。

国联股份在产业互联网领域的布局和发展值得关注。随着数字化转型的加速和产业升级的推进,公司有望在未来继续发挥其优势,为客户提供更加优质的服务,实现持续增长。

评论:

一般在你进去之后,就熄火了

我怀疑我被传说中的主力监控了,一卖就涨,一买就跌,一进来就千股跌停!

犹豫就会败北,果断就会白给。。。

降本增效“云南白药”:百年品牌的坚守与发展

风险提示:本文仅为个人记录,不构成任何投资建议。

根据蒙查查的L2行情分析,云南白药的机构主力已经接近完成布局,这两天出来的业绩报告表现也还算不错,降本增效取得了很大效果,如果还能继续保持下去,百年老牌子长期局势非常的明了。

我们继续分析下云南白药的基本面:

云南白药,一个拥有百年历史的知名药企,以其独特的产品和深厚的文化底蕴,在医药领域占据着重要的地位。

云南白药的起源可以追溯到百年前,其独特的配方和神奇的疗效使其成为家喻户晓的品牌。多年来,云南白药不断传承和创新,在保持传统优势的基础上,积极拓展产品线,涉足多个领域。

在研发方面,云南白药始终坚持科技创新,不断加大投入,致力于为消费者提供更优质、更有效的药品和健康产品。在品牌建设和市场营销方面,云南白药通过一系列精心策划的活动和广泛的宣传推广,不断提升品牌形象和知名度。公司积极利用各种媒体渠道,包括传统媒体和新媒体,进行全方位的品牌传播,让更多的人了解和认可云南白药。

同时,云南白药还注重与消费者的互动和沟通,通过举办各类活动、推出个性化的产品包装等方式,增强消费者对品牌的好感和忠诚度。

根据其2023年业绩报告,云南白药实现了营收和净利润的双增长。2023年,公司营业收入达到391.11亿元,同比增长7.19%;归母净利润为40.94亿元,同比增长36.41%;归母扣非净利润为37.64亿元,同比增长16.45%,创下同期历史新高。

2024年一季度,云南白药营收107.74亿元,同比增长2.49%;归母净利润17.02亿,同比增长12.12%,扣非16.9亿,同比增长20.51%。

整体营收虽增长不大,但可见归母利润同比大幅增长,云南白药在产业链协同,降本增效上持续发力,效果也逐渐展现出来。

评论:

韭菜就是一盘散沙,个个都想着高抛低吸!

感谢楼主,我发现了个不得了的东西

幸福的日子常常不超过几天,痛苦的日子总以月计。

汽车产业链霸榜一季度财报,“光洋股份”脱颖而出

风险提示:本文仅为个人记录,不构成任何投资建议。

根据蒙查查的L2行情分析,光洋股份主力持仓变动并不大,从近期走势看,一季度报告的增速对此次行情的影响会更大。

我们继续分析下光洋股份的基本面:

常州光洋轴承股份有限公司(简称“光洋股份”),坐落于江苏常州,是一家以汽车精密轴承的研发、制造与销售为主业的上市公司。自 1994 年成立以来,公司一直致力于汽车精密轴承的研发和生产,经过多年的发展,已成为国内汽车变速器用滚针轴承、滚子轴承以及离合器分离轴承的主要供应商之一。

光洋股份拥有较强的自主研发能力,其产品广泛应用于汽车变速器、离合器、重卡车桥和轮毂等重要总成。公司注重技术创新和产品质量,多次获得“江苏省高新技术企业”“国家火炬计划重点高新技术企业”等荣誉。

技术优势:公司一直致力于高精度、高密度、高复杂度、高轮毂的轴承产品,已掌握钢球、离合器分离轴承、轮毂轴承等产品成套解决方案,在汽车高精度、高密度、高复杂度、高轮毂的轴承产品方面已具有较强竞争力。

研发和技术优势:公司的研发和技术优势不仅体现在传统燃油车辆领域,在新能源乘用车电机轴承、薄壁离合器、驻车总成、新能源减速器、空心轴、驱动半轴、空心电机轴、高压共轨轴零部件等以及智能机器人、工业减速机相关零部件开发均已具备较强的研发能力并获得了相应的客户群。

智能制造优势:公司顺应轻量化、智能化的行业趋势,利用物联网技术和设备监控技术加强生产过程数字化管理和服务,实现生产制造、物流运输的智能化管理,构建高效节能、绿色环保的智能工厂,全面提升公司智能制造水平,不断获取可持续竞争优势。

根据一季度业绩公告显示,公司在2024年第一季度的营收约为5.7亿元,同比增加61.28%;归属于上市公司股东的净利润约为2385万元,上年同期为亏损约873万元;基本每股收益0.0424元,上年同期为亏损0.0177元。

根据其与国内外众多知名汽车制造商建立长期稳定的合作关系,目前国产汽车产量大增,整个产业链在未来发展中也受益,光洋股份也是其中之一。

评论:

我除了入市第一天想着赚钱,其他时间都在想着如何的回本。

股票投资,难免有些地方需要靠运气,但长期而言,好运、倒霉会相抵,想要持续成功,必须靠技能和运用良好的原则。

卖出时要决心果断,卖出后要经常看看。

以光为媒,连接世界,中航光电“重”在未来

风险提示:本文仅为个人记录,不构成任何投资建议。

根据蒙查查的L2行情分析,中航光电的主力持仓在长期趋势向下后,近期出现了回暖的迹象,从基本面看,近期业绩较难反映中航光电的价值,毕竟它重在未来,补充国内的产业链,对于主力还要继续观察,看这次回暖趋势是否是长期性的。

我们继续分析下中航光电的基本面:

中航光电,作为中国航空工业集团旗下的重要企业,在光电连接技术领域展现出卓越的实力和独特的魅力。

据公司发布的报告中2024年一季度的营收为40.13亿元,同比减少24.87%;归母净利润为7.51亿元,同比减少24.41%。

技术创新能力:中航光电拥有国内一流的研发团队和先进的研发设施,具备强大的技术创新能力,在连接器及组件领域拥有多项核心专利。

湿插拔连接器技术:中航光电的湿插拔连接器团队掌握了核心技术,具备自主开发能力。该技术在深海海试中取得成功,实现了多项关键技术突破,核心技术达到国际先进水平。

整车智能网联高速互连解决方案:中航光电技术专家在展会上提出了可行性解决方案,并探讨了光链路的应用。该方案针对行业内存在的痛点问题进行了深入分析。

智能制造:中航光电全力推进智能制造建设,持续加大智能制造投入,打造了一支500余人的工程开发队伍,着力发展应用智能装备,大力培育新型制造模式,推动制造技术变革,助力公司转型升级。

随着智能网联汽车、5G 通信等技术的快速发展,对高速、稳定、可靠的互连技术需求日益增加。中航光电凭借其在光电连接领域的深厚技术积累和研发实力,能够不断适应市场需求的变化,推出更先进的智能网联高速互连解决方案。

同时,中航光电在行业内的领先地位以及与众多企业的合作关系,将有助于其在该领域进一步拓展市场,提升市场份额。可以预见,中航光电在智能网联高速互连技术领域将继续发挥重要作用,为行业的发展做出更大贡献。

评论:

大A基本面,价值投资都没啥用,就看主力资金抱团

市场并没有新鲜事,只是不断地在重复

清晨入股市,归来泪满巾;日进斗金者,不是散户人。

我发现大佬最开始都是亏到绝境,然后再绝境重生,没重生的都消失了

108

108