华泰证券:科技金融的集合体,一带一路受益者

风险提示:本文仅为个人记录,不构成任何投资建议。

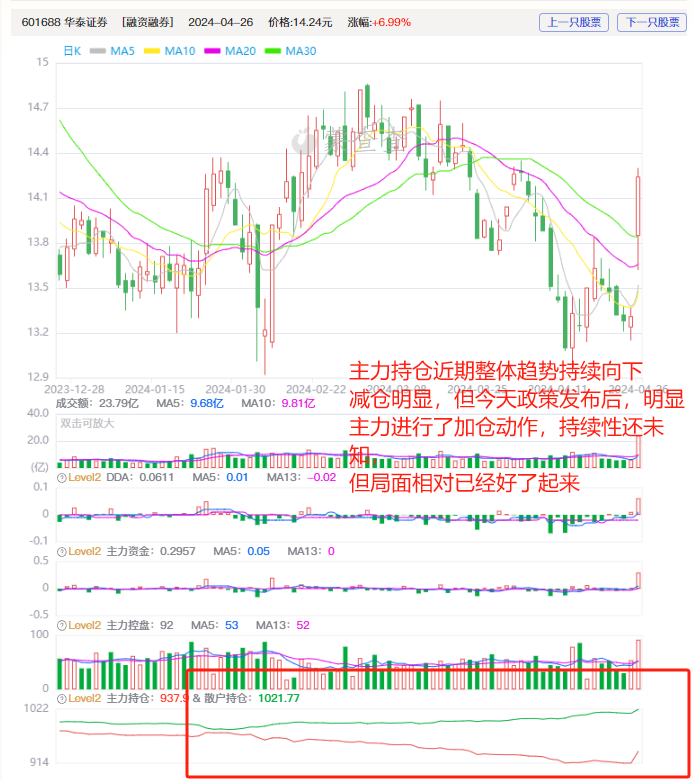

根据蒙查查的L2行情分析,近期zc出台的关于整合重组券商业的动作,终于迎来了第一个实际动作,国联证券停牌整合的动作只是第一个,也是今天券商暴动的原因,既然有第一个那么就有第二个,所以加强对各大证券的了解才能分析出要捕捉哪个。

我们继续分析下华泰证券的基本面:

在广阔无垠的金融海洋中,华泰证券犹如一颗璀璨的明星,闪耀着独特的光芒。它以其卓越的实力、创新的精神和专业的服务,在金融市场中占据着重要的地位。

华泰证券拥有一支精英荟萃的团队,他们是金融领域的翘楚,凭借着深厚的专业知识和丰富的实践经验,为客户提供精准而独到的投资建议。这支团队不仅具备敏锐的市场洞察力,还能在瞬息万变的金融环境中迅速做出反应,为客户把握每一个投资机会。

在业务版图上,华泰证券展现出了强大的多元化能力。无论是股票交易、债券承销,还是基金管理、期货投资,它都能游刃有余地应对。同时,华泰证券积极拓展国际业务,与全球金融市场紧密连接,为客户提供更广阔的投资视野和更多样化的投资选择。这种全球化的布局,使华泰证券能够更好地适应国际金融市场的变化,为客户创造更多的价值。

科技创新是华泰证券发展的重要驱动力。它不断加大在科技研发方面的投入,打造出先进的交易系统和智能化的客户服务平台。通过这些创新举措,客户可以享受到更加便捷、高效、安全的金融服务,体验到前所未有的投资体验。华泰证券以科技为翼,在金融天空中展翅翱翔。

一直以来,华泰证券秉持着诚信、稳健的经营理念。它严格遵守法律法规和行业规范,以高度的责任感和使命感,为客户的资金安全保驾护航。在追求经济效益的同时,华泰证券也不忘践行社会责任,积极参与公益事业,为社会的发展贡献力量。这种对诚信和责任的坚守,使华泰证券赢得了客户的信任和社会的认可。

而近期,华泰证券的业绩更是表现亮眼。它在各个业务领域都取得了不俗的成绩,展现出强大的竞争力和发展潜力。股票交易业务稳步增长,为投资者带来了丰厚的回报;债券承销业务成绩斐然,助力企业融资和经济发展;基金管理业务表现出色,为客户的资产增值贡献力量;期货投资业务也展现出了良好的发展态势。根据2023年年报,华泰证券国际业务收入同比增长19.49%,收入占比进一步提升。

评论:

吃一堑就是吃一堑,永远也长不了智,这就是我的韭菜心得

持续观望吧,一切仍旧尘埃未定

承担风险,无可指责,但同时记住千万不能孤注一掷。

西部证券:奋进中的金融力量

风险提示:本文仅为个人记录,不构成任何投资建议。

根据蒙查查的L2行情分析,证券行业的并购重组终于开始了,西部证券作为其中的热门也是备受追捧,有度过之前主力分歧的局面,此时我们肯定要多了解券商才能分析出下一支有望重组的是哪个。

我们继续分析下西部证券的基本面:

西部证券,作为中国证券行业的重要一员,多年来凭借其卓越的实力和不懈的努力,在金融领域中崭露头角。

近期,西部证券在合作方面积极拓展,与多家企业和机构建立了紧密的战略伙伴关系。通过与这些伙伴的携手合作,西部证券能够更好地整合资源,提升自身的业务能力和竞争力,为客户提供更加全面、优质的服务。

在业绩方面,西部证券展现出了强劲的增长态势。其不断优化的业务结构和高效的运营管理,使得公司在市场中取得了优异的成绩。无论是营业收入还是净利润,都实现了显著的提升,彰显出公司强大的发展潜力和盈利能力。

在业务分析上,西部证券的经纪业务一直是其核心板块之一。公司凭借专业的团队和优质的服务,吸引了大量客户,在市场中保持着较高的份额。同时,投资银行业务也取得了长足的进步,为众多企业提供了高质量的融资和并购等服务,助力企业发展。资产管理业务方面,西部证券通过创新的产品和科学的管理,为客户实现了资产的保值增值。此外,研究咨询业务也为客户提供了专业、深入的分析和建议,帮助客户做出明智的投资决策。

然而,面对日益激烈的市场竞争和不断变化的市场环境,西部证券也面临着诸多挑战。但公司始终坚持以客户为中心,以创新为驱动,不断提升自身的核心竞争力,积极应对各种挑战。

展望未来,西部证券将继续秉持专业、诚信、稳健的经营理念,持续推进业务创新和发展,为客户提供更加优质的服务,为股东创造更大的价值,为中国证券市场的繁荣做出更大的贡献。

在金融浪潮中,西部证券正以坚定的步伐向前迈进,书写着属于自己的辉煌篇章。我们有理由相信,西部证券将在未来的发展道路上取得更加优异的成绩,成为中国证券行业的领军企业之一。

评论:

明天买一手 重在参与

择机而动,顺势而为,知行合一,杀伐果断。

早上看了一眼 软件都删了

中金公司:业务多元发展,业绩持续增长

风险提示:本文仅为个人记录,不构成任何投资建议。

根据蒙查查的L2行情分析,中金公司今天是真的大爆发了,今天前,各项指标都是比较平淡,而今天终于出现了反转的局面,持续性还未知,但至少这是个好的开始。

我们继续分析下中金公司的基本面:

中金公司是中国领先的投资银行和金融服务提供商,近年来在业务发展方面取得了显著成就。本文将对中金公司的近期合作、业绩表现和业务分析进行探讨。

近期合作方面,中金公司与多家知名企业和机构建立了紧密的合作关系。例如,与瑞奇智造在新能源领域的合作,为其提供了专业的金融支持和服务。此外,中金公司还积极拓展国际业务,与海外机构合作,推动了公司的国际化发展。

业绩方面,中金公司表现出色。根据最新数据显示,公司在过去一段时间内实现了稳定的增长。其营业收入和净利润均呈现出良好的上升趋势,这得益于公司在各个业务领域的出色表现。

业务分析方面,中金公司拥有全面的业务板块,包括投资银行、财富管理、资产管理等。其中,投资银行业务一直是中金公司的核心优势之一,在股权融资和债券承销等领域具有较强的市场竞争力。同时,公司的财富管理业务也在不断发展壮大,通过提供个性化的投资建议和优质的产品,满足了客户日益增长的财富管理需求。

此外,中金公司还注重科技创新和数字化转型,通过引入先进的技术手段,提升了业务效率和客户体验。在风险管理方面,公司也建立了完善的风险管理体系,有效降低了经营风险。

总体而言,中金公司在业务发展方面展现出了强大的实力和潜力。通过不断拓展合作伙伴、提升业绩表现和优化业务结构,中金公司有望在未来继续保持领先地位,并为客户提供更加优质的金融服务。然而,市场情况是复杂多变的,投资者在做出决策时应充分考虑各种因素,并根据自己的风险承受能力进行合理的投资。

评论:

一个百万富翁破产的最好方法之一,就是听小道消息并据此买卖股票。

赢利才是硬道理,不论绩优绩差,不论投资投机,不论长线短线,只要能赢利就意味着投资成功。

如果发现自己在洞中,最重要的事就是不要再挖下去。

晶盛机电:光伏与半导体设备,主力出现大幅反弹

风险提示:本文仅为个人记录,不构成任何投资建议。

根据蒙查查的L2行情分析,半导体今天终于是爆发了,晶盛机电各项指标也迎来复苏,主力的反弹可以说远超我的期望值,幅度这么大。

我们继续分析下晶盛机电的基本面:

晶盛机电是一家在光伏和半导体设备领域具有重要影响力的企业。以下是对晶盛机电的近期合作、业绩和业务分析:

一、近期合作

2023 年 6 月 5 日,晶盛机电与西部超导达成战略合作协议。晶盛购买西部超导的线材,慧翔电液生产超导磁场。此次合作稳定了关键线材的供应,为晶盛机电的超导磁场单晶炉的扩产和降本提供了保障。发布 8 英寸单片式碳化硅外延设备

2023 年 6 月 27 日,晶盛机电成功推出 8 英寸单片式碳化硅外延生长设备。这一举措使其在碳化硅外延设备领域取得了重要进展,进一步丰富了产品线。二、近期业绩

2023 年上半年,晶盛机电归母净利润预计为 20.5-22.9 亿元,同比增长 70%-90%;扣非净利润预计为 19.4 亿元-21.8 亿元,同比增长 75%-97%。2023 年第二季度,归母净利润预计为 11.7-14.1 亿元,同比增长 52%-84%,环比增长 31%-59%;扣非净利润预计为 10.7-13.1 亿元,同比增长 57%-93%,环比增长 22%-50%。盈利能力稳定

晶盛机电的盈利能力保持稳定,全年净利率约为 49%。这得益于公司在技术创新、成本控制和市场拓展方面的努力。

三、业务分析

光伏设备

晶盛机电是国产长晶设备龙头,其光伏设备业务是公司的主要增长动力。公司不断推出新产品,如第五代光伏低氧单晶炉和 8 英寸单片式碳化硅外延设备,以满足市场需求。半导体设备

晶盛机电在半导体设备领域也取得了一定的突破。公司的 6 寸单片式碳化硅外延设备已实现国产替代,市场份额位居国内第一。随着半导体行业的发展,公司的半导体设备业务有望继续增长。光伏耗材和半导体耗材

晶盛机电积极布局光伏耗材和半导体耗材领域,通过自主研发和合作生产,提高了产品的竞争力。研发投入

晶盛机电重视研发投入,2022 年研发费用达 11.5 亿元,占营收比重为 6.4%。持续的研发投入有助于公司保持技术领先地位,推出更多创新产品。

晶盛机电在光伏和半导体设备领域具有较强的竞争力,通过与西部超导的战略合作和持续的研发投入,公司有望在未来继续保持业绩增长。

评论:

参考可以,不能照抄

不炒股的人,至少穷得很稳定。

一定要坚信自己的交易系统,不要随意改动

108

108