下一代新能源车不可缺少的核心:德赛西威

风险提示:本文仅为个人记录,不构成任何投资建议。

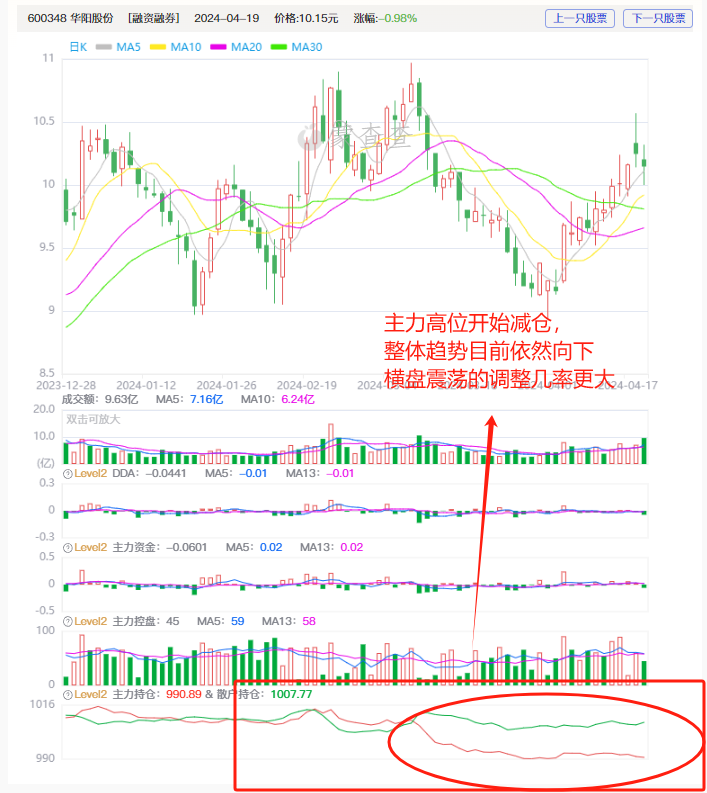

根据蒙查查的L2行情分析,德赛西威作为新能源汽车中的核心企业,服务大部分的新势力,且看主力的仓位,也是机构重仓票,今天发生的确实没太能想到,但是明天我给大家试试水,毕竟我已经等很久了。

我们继续分析下德赛西威的基本面:

德赛西威作为汽车电子领域的领军企业,以其卓越的技术和创新能力在行业中脱颖而出。

在市场拓展方面,德赛西威表现出色。它成功突破了多个重要客户,如 AUDI、TATA MOTORS、PACCAR 等,并获得了 VOLKSWAGEN、STELLANTIS、SEAT、SKODA、VOLVO、MAZDA、MARUTI SUZUKI 等客户的新项目订单,涵盖欧洲、东南亚、日本和北美等市场。

在技术研发上,德赛西威持续投入大量资源。2023 年,其研发投入高达 20.29 亿元,占比销售额 9.26%。研发团队拥有 3886 名优秀人才,占公司总人数的 45.26%。其专利“一种自动充电实现装置、方法、车辆及存储介质”为汽车的便捷充电提供了创新解决方案。

业绩表现同样亮眼。根据 2024 年一季度报告,营业收入实现了显著增长。

与华为的合作也是德赛西威的重要亮点之一。双方在智能驾驶域控制器、Hicar 功能等方面展开合作,推动汽车智能化的发展。

与比亚迪的合作更是紧密而深入。德赛西威荣获比亚迪“最佳合作伙伴”奖,其产品广泛应用于比亚迪旗下多个品牌车型,为比亚迪汽车的发展提供了有力支持。

德赛西威还与英伟达等其他大厂建立了合作关系,共同探索汽车电子领域的创新。

展望未来,德赛西威有望继续凭借其技术实力、市场拓展和合作伙伴关系,在汽车电子领域保持领先地位,并为行业带来更多创新和发展。

评论:

守不败之地,攻可赢之敌

普涨行情还能亏是什么情况?

分析得很不错的,继续学习

持续创新,稳健突破将是接下来阳光电源的主旋律

风险提示:本文仅为个人记录,不构成任何投资建议。

根据蒙查查的L2行情分析,阳光电源作为光伏的龙头企业,预期是有的,可惜了已经过了初始爆发期,没有新的技术突破,光伏都是以稳健为主。

我们继续分析下阳光电源的基本面:

阳光电源股份有限公司作为一家专注于太阳能、风能、储能等清洁能源领域的企业,以其卓越的技术和创新能力在行业中脱颖而出。

在市场拓展方面,阳光电源表现出色。2023年9月28日,该公司在互动平台表示,随着组件、储能成本降低和技术进步,光伏、储能的度电成本将持续下降,光加储作为具有经济性且稳定可控的绿色能源已经在越来越多的区域具有经济性。

在技术研发上,阳光电源持续投入大量资源。2024年4月,该公司取得了“一种风储系统及其控制方法”的专利,该专利提供了一种风储系统及其控制方法,该风储系统包括控制柜和至少一个共直流母线子系统,实现了系统供电的可靠性和灵活性。

与此同时,阳光电源在储能变换系统、光伏系统、直流电源等方面也取得了重要突破。这些技术创新不仅提高了能源利用效率,还降低了成本,为公司的可持续发展奠定了坚实基础。

值得一提的是,阳光电源始终重视社会责任。2023年,该公司向四川地震灾区捐赠了价值200万元的光伏储能电站,为灾区提供了可靠的清洁能源。

展望未来,阳光电源将继续以技术创新为核心,不断推出更加高效、智能的清洁能源解决方案,为全球能源转型做出贡献。

评论:

老衲只用两个字,低吸高抛

一加仓就大跌。。

如果发现自己在洞中,最重要的事就是不要再挖下去。

主力资金大幅流入,安达维尔爆业绩翻倍

风险提示:本文仅为个人记录,不构成任何投资建议。

根据蒙查查的L2行情分析,安达维尔这场盛宴,已经非常明确了,主力非常一致,但这种行为,短期性会更强,怎么考虑就看自己了。

我们继续分析下安达维尔的基本面:

北京安达维尔科技股份有限公司(简称:安达维尔)是一家在航空领域颇具影响力的企业。其主要从事航空设备制造及服务,产品和服务广泛应用于航空航天、国防军工等领域。

业绩表现方面,根据 2023 年年报,安达维尔营收净利润同比双双增长。公司营业总收入 8.51 亿元,同比上升 106.25%;归母净利润 1.13 亿元,同比上升 347.69%。应收账款也有所上升。

在技术实力方面,安达维尔注重技术研发,拥有多项核心技术。例如,在航空座椅领域,公司研发出了具备舒适性和安全性的座椅,为乘客提供了更好的飞行体验。其研发的航空座椅采用了先进的人体工程学设计,能够有效减少长时间飞行对乘客身体的疲劳影响。同时,该座椅还配备了先进的安全带系统,确保乘客在飞行过程中的安全。

市场拓展方面,安达维尔在航空航天、国防军工等领域拥有广泛的客户群体,并不断拓展国内外市场,提升公司的市场份额和品牌影响力。

社会责任方面,公司积极履行社会责任,关注环境保护、员工福利等方面,为社会做出了积极贡献。

总的来说,安达维尔作为一家在航空设备制造及服务领域具有领先地位的企业,凭借其核心技术和市场拓展能力,未来发展前景广阔。

评论:

这指标确实可以,对主力的了解一清二楚

新手怕大跌 老手怕盘跌 高手怕不跌

股市如海,涨跌起伏,投资需谨慎。

风险提示:本文仅为个人记录,不构成任何投资建议。

根据蒙查查的L2行情分析,煤啊,你的短暂辉煌过去拉,两年的行情从主力开始收缩就已经过去了,华阳作为其中的龙头也无法脱离。

我们继续分析下华阳股份的基本面:

华阳股份的前身为阳泉煤业(集团)股份有限公司,成立于 1999 年,并于 2003 年 8 月在上海证券交易所上市。公司总部位于山西省阳泉市,主要从事煤炭开采、洗选、加工和销售,以及煤化工、煤矿设备制造和维修等业务。

在业绩方面,华阳股份展现出了强劲的实力。近年来,公司的营业收入和净利润呈现出稳步增长的态势。具体数据显示,其营业收入逐年攀升,为公司的持续发展提供了坚实的财务基础。净利润也实现了可观的增长,这反映了公司在经营管理方面的卓越表现。

煤炭产品包括无烟煤、贫瘦煤、瘦煤、焦煤和动力煤等。煤化工产品主要包括尿素、甲醇、二甲醚等。煤矿设备产品主要包括采掘机、输送机、通风机、水泵等。

公司在山西、河北、江苏等地拥有多个煤矿和煤化工生产基地,并在全国范围内建立了广泛的销售网络。此外,华阳股份还积极拓展海外市场,产品出口到亚洲、欧洲、美洲等地区的多个国家和地区。

作为一家煤炭企业,华阳股份高度重视安全生产和环境保护,积极推进智能化矿山建设,提高生产效率和安全水平。同时,公司也在不断加强技术创新和管理创新,提升企业核心竞争力,为客户提供优质的产品和服务。

凭借着出色的业绩和良好的市场表现,华阳股份在行业内树立了良好的声誉,并成为了投资者关注的焦点。

评论:

赚钱的人都具有狼的性格,亏损的人都具有羊的性格。

如何逃脱被宰的命运?

大a要好好管管了

202

202