杀估值杀不掉真正的成长股,爱尔眼科的确定性!

风险提示:本文仅为个人记录,不构成任何投资建议。

根据蒙查查的L2行情分析,今天爱尔眼科又放量大涨了,各个指标都齐齐发出翻转信号,这是真的坐稳了?明天应该算是最关键的一天,期待三阳开泰

因篇幅太长,详细分析可以查看下面的超链进入:

爱尔眼科主力大幅流入,扭转信号已出,牛回速归!

我们继续分析下爱尔眼科的基本面:

2023年以来,A股市场经历了一番大的调整,成长风格相对于价值风格表现较差。在这情绪化的下跌中,或许成长股投资者需要冷静下来,思考两个问题:A股市场上还有没有真正的成长股?未来是否还存在成长投资机会?

如果答案是肯定的,那么重要的是要寻找那极少数真正的成长股,为未来做好布局。在大的调整中,杀逻辑、杀估值、杀业绩共同推动股价下跌。虽然普跌中,杀估值似乎难以避免,但一些公司凭借强劲的基本面和成长性,却能够避免被杀逻辑和杀业绩。

以爱尔眼科为例,这家公司展现了真正成长股的特质。眼科医疗服务需求巨大,随着中国居民眼科医疗需求持续增长,爱尔眼科的基本面十分确定。在面向14亿人口的消费市场,紧跟时代脉搏,寻找长期投资机会至关重要。

爱尔眼科所处的眼科赛道具有长期增长的确定性,将在经济波动中稳定发展。随着电子设备使用的普及,眼科医疗需求持续扩张。从儿童青少年到老年人,眼科问题愈发突出,而爱尔眼科正是满足这一巨大需求的领军者之一。

公司的龙头地位稳固,通过分级连锁模式实现了资源优化配置和患者就诊便利化,进一步提高了医疗网络的覆盖和竞争力。作为全球最大的眼科医院集团之一,爱尔眼科不断布局海内外市场,展现了其在行业中的领先地位。

总的来说,爱尔眼科作为眼科医疗行业的领军企业,具备长期成长性和稳定性,是A股市场中的明星成长股之一,值得投资者关注和布局。

因篇幅太长,详细分析可以查看下面的超链进入:

爱尔眼科主力大幅流入,扭转信号已出,牛回速归!

评论:

趋势一下向好了,但看指标散户有点多了,主力没法拿到筹码,我认为上涨不能持续,需要坐稳吸筹

持续观望吧,一切仍旧尘埃未定

长线是纸,短线是金。投机是如此。

价值投资是不存在的

破茧成蝶!欧菲光归母净利润暴增百倍的惊艳翻转

风险提示:本文仅为个人记录,不构成任何投资建议。

根据蒙查查的L2行情分析,欧菲光今天应该算是跟涨了吧,看了数据,主力并不强势,看主力持仓的趋势,跟股价几乎保持一致,这条长期趋势没有发生变化前,继续观望。

因篇幅太长,详细分析可以查看下面的超链进入:

欧菲光预期将继续回调,主力毫无作为!

我们继续分析下欧菲光的基本面:

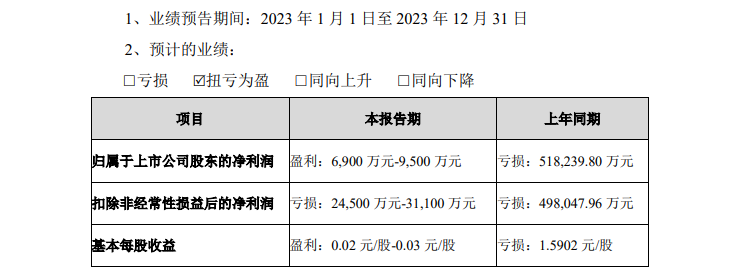

2023年1月23日,欧菲光发布了2023年业绩预告,预计归母净利润为6900万元至9500万元。这标志着公司成功扭亏为盈,与去年同期的51.82亿元亏损形成了鲜明对比。

欧菲光解释了业绩预喜的三大原因:首先,受益于下半年终端客户需求和销售收入的大幅增加,公司全年营收预计同比增长,带动了产能利用率的提升;其次,公司不断优化产品结构,高附加值产品收入实现了较快增长,产品毛利率稳步提高;最后,非经常性损益对归母净利润的影响约为3.4亿元至3.8亿元,主要系政府补助和非流动资产处置等事项的影响。

欧菲光相关人士在接受《证券日报》记者采访时表示,公司未来的发展重点将集中在传统业务智能手机和智能汽车相关领域,包括先进传感器等。公司已构建了智能手机、智能汽车和新领域三大板块的业务架构体系。

从2020年到2023年,欧菲光一直在艰难地生存。2021年3月,公司面临境外特定客户终止采购关系的通知,导致业务陷入低迷。但在2023年9月,华为搭载麒麟9000s芯片的Mate60Pro手机上市后,欧菲光作为华为的长期合作伙伴站上了风口。公司的股价和市值也因此出现了大幅增长。

欧菲光在技术实力方面不断精进,已成为中高端摄像头产品的主力供应商,并在光学镜头业务方面取得了重要进展。

消费电子市场的复苏也为欧菲光带来了业绩上的好转。据预测,全球智能手机和个人电脑的出货量将继续增长,消费电子行业将迎来加速回暖周期。

综上所述,欧菲光成功扭转了业绩下滑的局面,未来将继续在智能手机、智能汽车和新领域等方面实现业务的发展与创新。

因篇幅太长,详细分析可以查看下面的超链进入:

欧菲光预期将继续回调,主力毫无作为!

评论:

你这里的L2确实更专注,对抓住主力动向作用很大

分析得很不错的,继续学习

高手从不做预判,只做盘中跟随!

等待时机,一击必中!

173

173