智能相对论:华为智选车模式掀起赛力斯汽车销售风暴

风险提示:本文仅为个人记录,不构成任何投资建议。

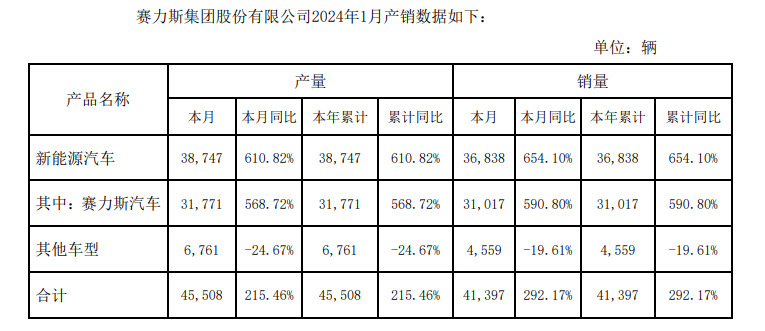

根据蒙查查的L2行情分析,今天赛力斯虽然发布了1月的销售同比增长了6倍,但图中能看到大多还是散户的支持,主力在其中发力并不强,以目前的市场,大家还是钟情盈利能力强,有所保障的,对于此次反弹的持续性我的想法是暂时观望。

因篇幅太长,详细分析可以查看下面的超链进入:

赛力斯止跌反弹,主力的反应如何?

我们继续分析下赛力斯的基本面:

AITO问界2024年1月1日交出骄人成绩单!整个12月,AITO问界系列新车飙升,总计交付2.45万辆,环比飙升29.96%。2023年全年,问界系列交付量更是高达9.44万辆,其中新上市的问界M9在七天内已累计下单超过3万辆。

总体来看,AITO问界从M5、M7问世到M9,一路智能化升级,销量持续攀升。这不仅证实了赛力斯在汽车领域的实力,更是智能相对论的胜利。

在"智能相对论"的眼中,AITO问界的成功不仅仅是提高产能、投资和扩展生产线,更是对赛力斯领先技术和智能制造整体实力的极致考验。简而言之,就像相互咬合转动的齿轮一样,两者相辅相成,赛力斯凭借强大的技术实力不断为AITO问界赋能。

对比其他新能源车企,要在激烈竞争中脱颖而出,必须具备核心优势。曾被市场怀疑的赛力斯,如今通过问界系列的成功,彻底颠覆了对其实力的看法。在"智能相对论"看来,造车企业选择拥有自己灵魂的决策,可以采取激进或渐进的路线。

对于渐进模式,赛力斯选择了大胆拥抱类似于华为智选的模式,通过合作获取赋能,快速发展自身。而在与华为的合作中,智选车模式成为亮点,赛力斯成为首家合作的车企。

外界曾对赛力斯提出质疑,但AITO问界系列的成功释放了正面回答。从品牌发布到销量破十万台,用时短于同行业竞争对手,证明了与华为的合作是明智之选。赛力斯董事长张兴海表示,两个团队的密切合作,使得十万辆车的目标在15个月内实现,这是对外界质疑的最佳回应。

"智能相对论"认为,赛力斯与华为的合作关系明确,一个负责前台,一个负责后台。华为通过提供核心软件技术赋能产品,而赛力斯则专注于整车研发、智能制造和交付。这种默契的合作关系背后的付出不容小觑,但赛力斯凭借自身实力在汽车制造中脱颖而出。

赛力斯选择了渐进模式,从传统车企转向智能汽车领域。在这个过程中,赛力斯学到了很多,也适应了新市场,不断增强了自身实力。而赛力斯汽车的增程技术更是在行业不看好的情况下崭露头角,成为其独特的竞争优势。

赛力斯的增程技术正迎合市场需求,解决了纯电汽车的续航和充电焦虑问题。这种创新的技术路线,使赛力斯在行业中站稳了脚跟。从2016年起,赛力斯就果断投身新能源汽车领域,通过增程技术等研发,不断迭代产品,取得了显著的成果。

赛力斯自主研发的DE-i技术平台经过多次升级,成为增程技术领域的领导者。这种战略眼光和定力的表现,让赛力斯在汽车行业中占据重要地位。

尽管外界曾对赛力斯的投入提出质疑,但公司在技术研发方面的投入超过200亿元,一直保持在营收的10%左右。这种实实在在的付出为赛力斯赢得了不俗的业绩。

综合分析显示,在外界的质疑声中,赛力斯凭借强大的技术实力和与华为的合作,已超越了大多数竞争对手。经过多次创业和成功的转型,赛力斯汽车一直在强大的战略定力下稳步前行。

东吴证券研报指出,赛力斯长期的研发投入和与华为的合作,为整个行业树立了新的标杆。M7的订单/交付表现持续超预期,而M9的上市有望开启新一轮的销量增长。中金公司也表示,AITO问界M9上市后,公司有望迎来新的上量周期,盈利水平将持续改善。

总的来说,AITO问界M5和新M7已经为赛力斯奠定了基础,而M9的上市无疑将推动赛力斯走向新的高峰。在智能汽车时代,软硬件跨界融合是大势所趋,最终取决于企业提升核心竞争力的能力。赛力斯与华为的合作成为传统汽车企业转型发展的典范。

因篇幅太长,详细分析可以查看下面的超链进入:

赛力斯止跌反弹,主力的反应如何?

评论:

真有钱啊,用上level2了

看不懂、看不准、没把握时坚决不进场。

承担风险,无可指责,但同时记住千万不能孤注一掷。

一艘巨轮百分之99的动力都用在鸣笛上了

三花智控:机器人板块崛起,新能源零部件迎来爆发时刻,未来科技巨头格局形成

风险提示:本文仅为个人记录,不构成任何投资建议。

根据蒙查查的L2行情分析,三花智控在经历一轮回调后,近两天趋势有扭转的迹象,此次止跌反弹从图中明显看到主力的变动,主力是主要推手,持续性尚不可知,但研究了这么多,近期拥有这形态的确实不可多见。

因篇幅太长,详细分析可以查看下面的超链进入:

三花智控局势发生变化,主力高度控盘,新一轮要开始了?

我们继续分析下三花智控的基本面:

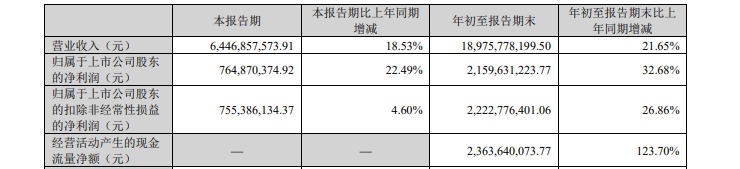

2023年前三季度,三花智控公司再次展现出强大的财务实力,实现营收189.8亿元,同比增长22%。归母净利润达21.6亿元,同比增长33%,而扣非净利润更是飙升至22.2亿元,同比增长27%。

从细分业务来看,空调制冷板块前三季度实现营收114.3亿元,同比增长9.9%,归母净利润11.43亿元,同比增长19.28%。与此同时,汽车板块继续保持高速增长,总营收达75.45亿元,同比增长45.1%,实现归母净利润10.117亿元,同比增长51.87%。

然而,Q3单季度营收64.5亿元,同比增长19%,却出现环比下滑6%。实现归母净利润7.65亿元,同比增长22%,但环比下滑3.61%。扣非归母净利润7.55亿元,同比增长5%,环比下滑17.05%。这一季度的表现或许低于市场预期,但对公司整体发展并未构成实质性阻碍。

三花智控在空调制冷零部件业务上占比超过60%,仍然是公司最主要的业务。这也使得其业绩受到房地产行业和空调行业季节性的影响。同时,公司Q3季度高额的研发投入、汇兑损失和期货亏损也对净利润产生了一定负面影响。

值得注意的是,尽管目前机器人业务尚未为公司贡献实质性收入和利润,但公司将其视为未来5-10年乃至5-20年的战略业务。公司已经投入2亿元用于机器人研发,专注于仿生机器人的机电执行器业务。此举被市场普遍看好,将三花智控视为机器人领域的龙头企业。

尽管目前公司的估值主要受到市场对机器人业务的高度预期推动,但其在新能源汽车零部件领域拥有强大的竞争优势。公司在新能源汽车零部件业务上的表现仍是市场最为关注的焦点。公司表示,未来5-10年,乃至20年,高速增长的动力将主要来自机器人业务。

综合来看,三花智控在过去的季度表现令人瞩目,尽管Q3有所波动,但整体实力不容小觑。随着机器人业务的逐步推进,以及新能源汽车零部件业务的稳健发展,公司未来的发展潜力无疑是可期待的。

因篇幅太长,详细分析可以查看下面的超链进入:

三花智控局势发生变化,主力高度控盘,新一轮要开始了?

主打的就是试盘

评论:

大A基本面,价值投资都没啥用,就看主力资金抱团

分析得很不错的,继续学习

继续卧倒不动

人弃我取,人取我予。

185

185